資金計画の基礎知識

手持ちで用意する自己資金の目安

家を購入する際、その資金源として住宅ローンの利用を考える人は多いだろう。しかし注意しなければならないのは、住宅購入にまつわる費用のすべてを住宅ローンでまかなえるわけではないという点だ。

金融機関のほとんどは住宅ローンの限度額を「物件価格の8割」と決めているため、残りの「2割」は何らかの方法で手持ちの資金として支払う必要があるのだ。

また、物件価格の1割程度は掛かるといわれる諸経費(売買契約印紙税や固定資産税、各種保険料、ローン事務手数料など)も軽視できない。

こういったことから住宅購入時には、住宅ローンを利用する場合でも、物件価格の「約3割」の資金を用意しておく必要がある。

返せる額を借りる

住宅ローンを借りる際は、「金融機関から提示された借りられる額」をそのまま借りるのではなく、「返せる額」を自ら設定して借りることが鉄則だ。

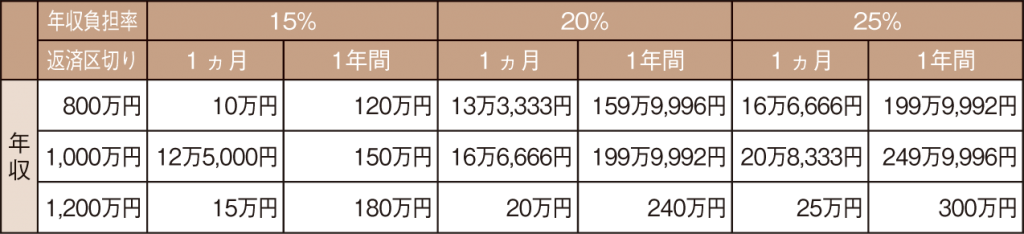

金融機関の多くは「年収400万円以上で、年間返済額(年収負担率)が年収の35%までに収まること」を基準として貸し出しをしているケースがほとんどだが、「無理なく」返せる額としては、年収負担率が年収の15〜25%の範囲であるといわれている。

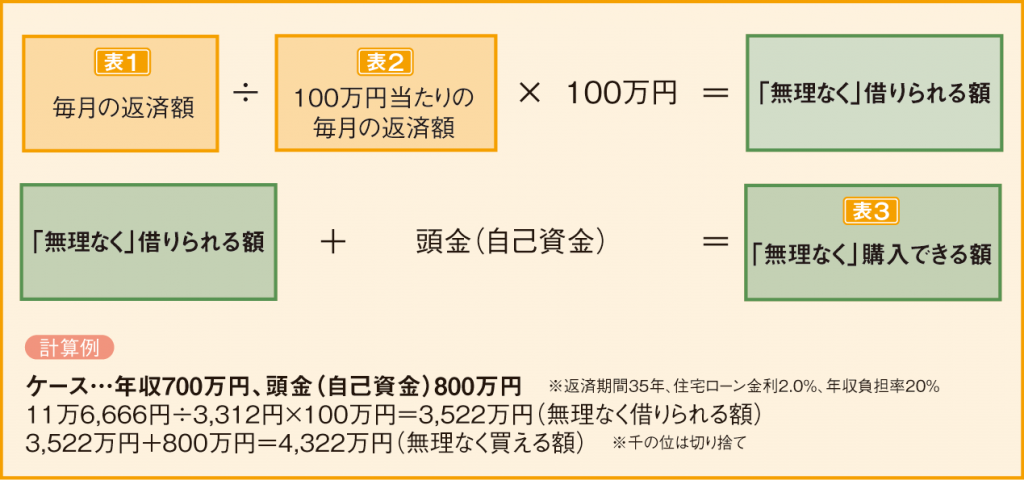

以下の計算式を参考に、計画を立ててみてはいかがだろうか。

無理なく借りられる額&購入できる額を計算してみよう

【表1】年収別 1ヵ月・1年間の返済限度額(※小数点1位以下を四捨五入)

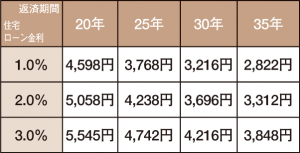

【表2】100万円当たりの毎月返済額

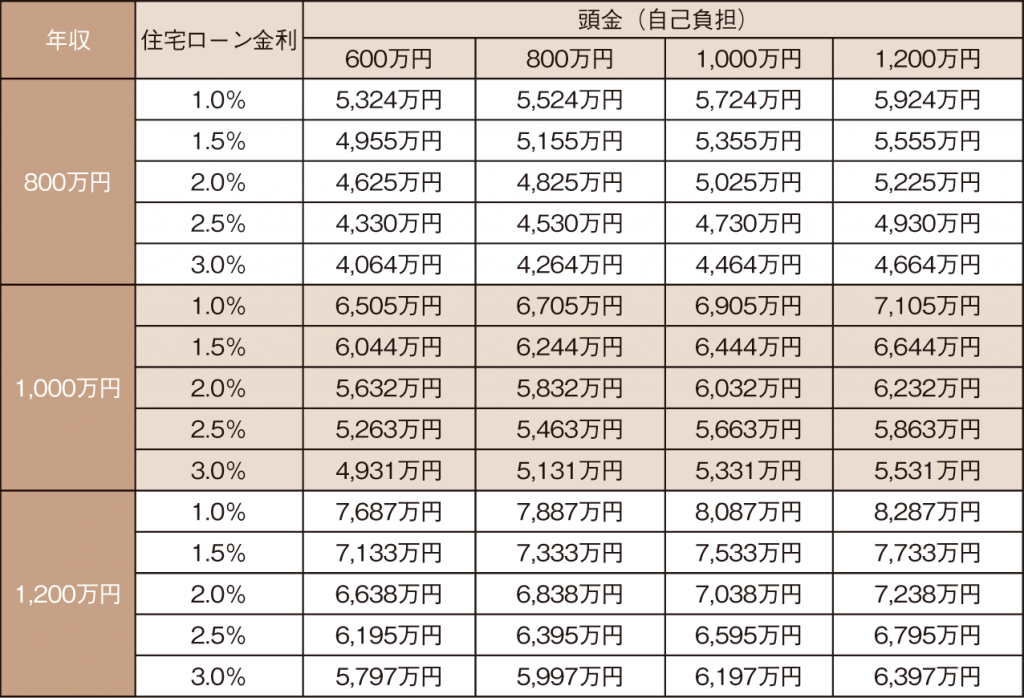

【表3】年収別 1ヵ月・1年間の返済限度額(※小数点1位以下を四捨五入)

※各表はY’s Publishing発行「帰国便利帳」Vol.23より

ご意見箱フォーム